新能源行业上游产业主要包括太阳能、光伏、水能和风能等新能源及可再生能源发电设备制造商和组件及零部件制造商。其中,新能源发电设备制造主要包括太阳能发电设备和风力发电机组、可再生能源发电设备等。新能源行业中游作为整条产业链的重要环节,主要包含氢能、光伏发电、风电和水电等能源供应商。新能源行业的下游产业主要包括新能源汽车、加氢站、充电桩和输变电等公共及个人应用领域。

跨区域高压技术:能源集中地与使用地错位,跨区域高压技术高速发展

中国的新能源主要集中在“三北”地区,而用电需求则集中在中东部,需要增强跨区域输电能力,特别是特高压技术,以实现电力的有效输送。2024年国家电网公司提出,电网投资规模预计将超过5000亿元。在技术进步和政策支持下,预计新能源产业将持续向好发展。 目前,金上一湖北、陇东一山东、宁夏一湖南、哈离一重庆800干伏特高压直流工程,武汉一南昌、张北一胜利、川渝1000千伏特高乐交流工程以及1000千伏特高压,北京西站、石家庄站、天津站扩建工程等10项特高压工程正在全面推进。大型风电光伏基地外送通道有序布局,电网主网架持续完善,为大规模新能源消纳、电网安全运行和电力稳定供应奠定坚实基础。风电出口:风电出口势头强劲,海上风机或成行业发展突破口

目前,金上一湖北、陇东一山东、宁夏一湖南、哈离一重庆800干伏特高压直流工程,武汉一南昌、张北一胜利、川渝1000千伏特高乐交流工程以及1000千伏特高压,北京西站、石家庄站、天津站扩建工程等10项特高压工程正在全面推进。大型风电光伏基地外送通道有序布局,电网主网架持续完善,为大规模新能源消纳、电网安全运行和电力稳定供应奠定坚实基础。风电出口:风电出口势头强劲,海上风机或成行业发展突破口

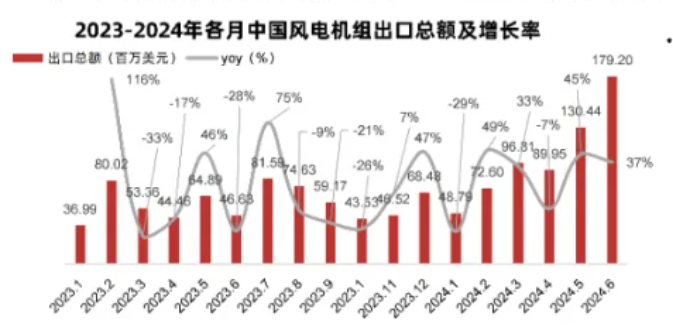

近年来,中国风电产业正以强劲势头拓展海外市场,出口容量保持高速增长,其中,陆上风电主导外销格局,海上风电初露锋芒。风电机组出口总额屡创新高。在政策改善和技术创新推动下,2024-2025年有望迎来海上风电装机小高峰。中国风电机组出口总额总体上升,增长率呈现周期性涨跌幅。2024年5月,中国风力发电机组出口总额首次突破1亿美元,截至2024年6月,中国风力发电机组出口总额达到179.2百万美元环比增长37.38%,同比增长284.32%。

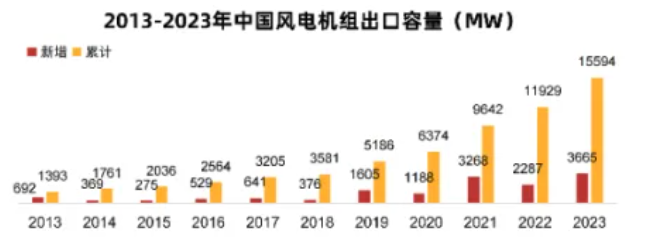

中国风机出口量创历史新高。2023年,全年新增出口671台容量为3665.1 MW,同比增长60.2%。其中,陆上风电机组出口667台,共计3651.6 MW;海上风电机组出口4台,共计13.5 MW。

大型储能:大型储能项目或将成为常态,储能企业展开出海竞速

随着储能市场的日渐蓬勃,国家大力支持大容量的新型储能项目,大型化是配置灵活的电化学储能技术在电力系统中发挥主导作用的必经之路。同等规模下,储能器件的大容量可以减少单体电池使用数量,降低单体电池一致均衡的难度,从而降低电池发生热失控乃至起火的概率。

储能电池产品正向大容量发展,300Ah+电池展开出海克速。为顺应未来储能市场规模更大、容量更大趋势,储能市场主要集中在300Ah+大容量电池上展开竞速。宁德时代、亿纬锂能、蜂巢能源、瑞浦兰钧、南都电源、鹏辉能源、海辰储能、赣锋锂业近30家国内电池厂商已相继推出300Ah以上容量的电芯产品。

交通运输新能源化:交通领域新能源化助力高效消纳,出租网约&商用车领域发力在即

发展新能源行业的初衷主要是为了应对全球气候变化、推动生态文明建设、实现能源可持续发展。在当前我国新能源供需即将失衡的大背景下,除跨区域能源调配外,提升下游新能源应用场景消纳力度,成为了推动新能源行业发展的重要方向之一。其中,交通领域作为能源消耗和温室气体排放的重要来源,其能源结构的转型对于实现碳达峰和碳中和目标具有重要意义,特别是在出租网约车和商用车领域,提升新能源渗透率显得尤为必要。

交通运输部门温室气体排放量每年约占全球温室气体排放量的23%,内陆运输则占到该部门排放量的72%,而在这部分排放当中,69%来自公路运输,2%来自内河航运,1%来自铁路。此外,到2050年客运需求预计将增长79%,货运需求将增长100%。 与飞速发展的乘用车,出租网约车行业相比,商用车领城受载重、续航、采购成本、基础设施等多方面因率限制,其新能源渗透率较低,但近年来保持持续增长趋势。截至2024年6月新能源渗透率突破16%,从组分市场来看,轻卡、轻客的电动化渗透率提升较快。随着城市配送、倒短、被建工程和市场环卫等应用场景的快速提升新能源商用车的需求也在不断增加,轻卡在城市内部物流领域的需求迅速增长,而重卡则在城际物流中占据重要地位。

与飞速发展的乘用车,出租网约车行业相比,商用车领城受载重、续航、采购成本、基础设施等多方面因率限制,其新能源渗透率较低,但近年来保持持续增长趋势。截至2024年6月新能源渗透率突破16%,从组分市场来看,轻卡、轻客的电动化渗透率提升较快。随着城市配送、倒短、被建工程和市场环卫等应用场景的快速提升新能源商用车的需求也在不断增加,轻卡在城市内部物流领域的需求迅速增长,而重卡则在城际物流中占据重要地位。

近年来,出租网约车的电动化趋势日益明显,2016年新能源车占出租网约车新车的比例仅有12%,而2023年底其渗透率已升至87%,一线城市甚至已达100%水平。作为公共出行领域的重要组成部分,出租网约场景下的高新能源化不仅大大减少了破排放量,同时也极大程度上带动了整个新能源产业链条的发展,如何针对出行网约场景下的需求,进行特导化针对性匹配,成了新能源行业未来发展的方向之一。

发表评论 取消回复